Dans son dernier discours du Trône, Sa Majesté Mohammed VI a averti qu’ « il n’y a pas de place pour un Maroc à deux vitesses », appel royal clair à réduire des disparités territoriales persistantes. Ce constat national vaut aussi pour le tourisme. Qu’en est-il, au juste ?

Certes, sur la carte touristique nationale la croissance et les recettes explosent, mais les retombées et la qualité des emplois sont très inégalement réparties. Certaines de nos destinations en profitent à satiété, et tant mieux pour elles, tandis que d’autres restent toujours sur leur faim. Deux poids, deux mesures…

Le Maroc a connu une très forte reprise touristique après la crise COVID, des records d’arrivées et de recettes. Malgré cela, les comptes régionaux du HCP confirment une concentration marquée de la consommation, en d’autres termes cinq régions absorbent près de 74 % des dépenses de consommation finale (Casablanca-Settat, Rabat-Salé-Kénitra, Tanger-Tétouan-Al Hoceima, Fez-Meknès, Marrakech-Safi). Autrement dit, la demande et la richesse émanent fortement de quelques pôles. Ces deux constats de boom macroéconomique et de concentration territoriale forment justement le cadre du «deux-vitesses» touristique.

Qui gagne et pourquoi? Qui subit les contrecoups?

C’est évidemment Marrakech qui enregistre les taux d’occupation les plus élevés en haute saison avec un chiffre d’affaires important mais gangréné par de la tension sur les prix et le foncier. Ensuite, la région Souss-Massa qui connaît un fort redémarrage de son tourisme balnéaire grâce à des efforts structurants de promotion régionale et reprise des nuitées. Tanger / Nord à travers sa position stratégique (ferries, Tanger Med), connaît une croissance des city-breaks et projets d’hébergement, sachant que la région attire investissements liés au transport et au MICE. En misant fort sur son développement ciblé et niches (kitesurf, tourisme sportif), Dakhla est devenue une destination mondiale des sports de glisse et attire projets d’infrastructures et d’investissements.

C’est évidemment Marrakech qui enregistre les taux d’occupation les plus élevés en haute saison avec un chiffre d’affaires important mais gangréné par de la tension sur les prix et le foncier. Ensuite, la région Souss-Massa qui connaît un fort redémarrage de son tourisme balnéaire grâce à des efforts structurants de promotion régionale et reprise des nuitées. Tanger / Nord à travers sa position stratégique (ferries, Tanger Med), connaît une croissance des city-breaks et projets d’hébergement, sachant que la région attire investissements liés au transport et au MICE. En misant fort sur son développement ciblé et niches (kitesurf, tourisme sportif), Dakhla est devenue une destination mondiale des sports de glisse et attire projets d’infrastructures et d’investissements.

Ces gagnants partagent une même logique de bonnes connexions aériennes et portuaires, d’une offre d’hébergement étoffée et visible internationalement, d’un marketing ciblé et d’un investissement public/privé concentré.

Le leadership en volumes de Marrakech est, en retour, assorti d’une polarisation du marché, avec une informalité massive à travers environ 30 000 lits informels signalés. Conséquence : bénéfice macroéconomique mais fragilisation du tissu social local.

Quant à Agadir et sa région, la destination reprend son rôle historique de pôle balnéaire. Toutefois, sa croissance reste très dépendante du balnéaire et donc exposée aux fluctuations saisonnières et climatiques, sachant que la région dispose d’un potentiel assez important en niches touristiques avérées, tel le tourisme rural dans l’arrière-pays du Souss ou le tourisme culturel à Taroudant, par exemple.

Par contre, la région Casablanca-Settat reste incontestablement un hub professionnel solide mais peu exploité. Il y a lieu de reconnaître que la croissance y est plus faible car la destination ne se positionne pas tellement en destination de loisirs. Ce qui implique qu’elle roule à une vitesse intermédiaire sans l’effet d’image et d’attractivité de Marrakech ou d’Agadir. Cependant, des actions louables sont en cours pour en valoriser bien comme il faut la marque.

A Fez-Meknès, on remarque une stagnation inquiétante. La région enregistre une baisse de près de -5 % de ses nuitées en 2024. Cela montre que la réhabilitation patrimoniale et la mise en avant culturelle ne suffisent pas sans une politique d’accessibilité (lignes aériennes limitées), de diversification de l’offre (événementiel, tourisme créatif) et de régulation de la gentrification. Ici, le contraste avec Marrakech est frappant : deux cités impériales, mais des trajectoires divergentes.

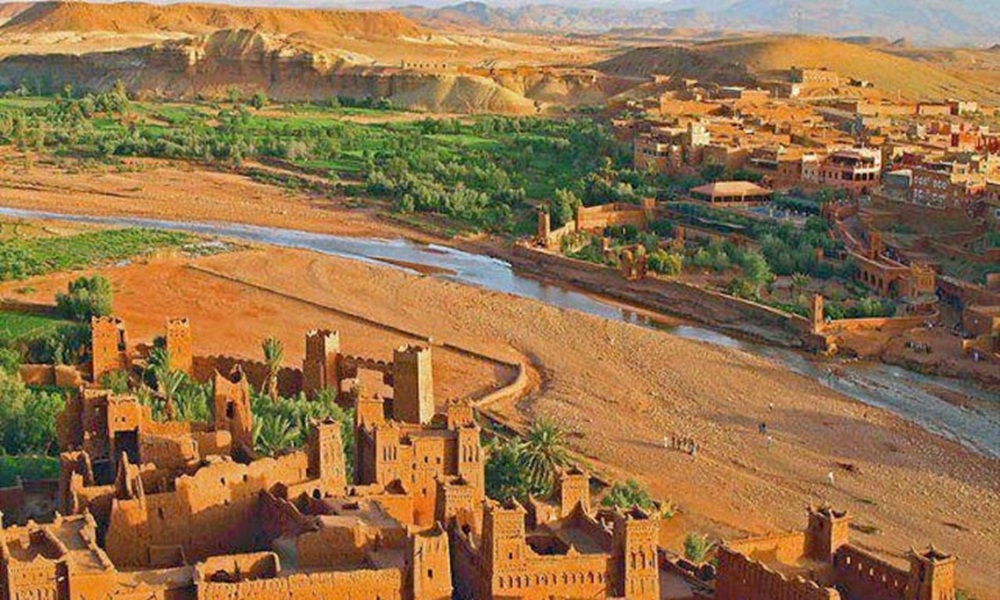

Avec un recul de -14,4 % des nuitées, la région de Drâa-Tafilalet est l’archétype parfait de la fragilité de notre tourisme du désert. Le succès de Merzouga et Zagora a conduit à une prolifération d’hébergements, souvent informels, mettant à mal l’écosystème avec omniprésence du stress hydrique et sur-fréquentation des dunes et tous les problèmes qui vont avec. Question trafic et connectivité, 162 000 passagers en 2024 avec une desserte fine mais qui évolue en dents de scie, Paris-Orly (OZZ) par Transavia (2 vols/sem.) est cependant reconfirmée pour l’hiver 2025Tandis que la ligne domestique Tanger-Ouarzazate, ouverte par Ryanair au printemps 2024 a tout simplement et arbitrairement été arrêtée fin mars 2025 après seulement dix mois d’opérationnalité, ce qui iplique des difficultés à pérenniser des flux hors grands hubs.

Encore que la destination ne reçoit que 8 % des 118 MDH alloués au tourisme par le Conseil régional de Drâa-Tafilalet en mars 2025 . En parallèle, le programme régional «Investissements touristiques Drâa-Tafilalet» prévoit 1,39 MMDH d’ici 2027, répartis entre urgence (2022–2024) et complémentaire (2025–2027) . Une répartition pourtant déséquilibrée quand Errachidia capte plus de 50 % des financements . Or, Ouarzazate reste un pilier culturel, mais un acteur marginal dans les arbitrages budgétaires.

En mai 2024, 15 projets touristiques ont été signés pour Drâa-Tafilalet (valorisation du gorges Todgha, scénographie du Musée du cinéma, carnaval à Ouarzazate…) dans le cadre de la feuille de route 2023–2026 . Par ailleurs, les Drâa-Tafilalet Days (6–10 juin 2025) ont réuni tour-opérateurs européens sur place, favorisant les rencontres B2B . Autant d’initiatives louables… mais isolées car ne s’inscrivant apparemment pas dans une stratégie d’investissement et de co-marketing systémique et régionalisée.

C’est pour dire que Ouarzazate demeure l’enfant maudit de la région bien que bénie par un potentiel touristique atemporel qui n’attend qu’un peu d’attention administrative citoyenne et pragmatique pour vivre l’essor qu’elle mérite.

La région Guelmim-Oued Noun, quant à elle, ne dépasse pas 30 000 nuitées, avec une chute de -23 %. Malgré ses plages sauvages couplées à ses oasis, elle reste invisible sur les circuits commerciaux. La faiblesse de sa connectivité et des infrastructures de moyenne gamme empêche son intégration dans les flux touristiques. Cette marginalisation alimente directement à merveille l’image d’un Maroc à deux vitesses.

Le sud marocain attire peu de nuitées globalement mais Dakhla, avec son référencement sports de glisse et tourisme de nature, fait son bon bout de chemin émergeant sur la carte mondiale. Les chiffres restent faibles à l’échelle nationale, mais la croissance est réelle.

Tout compte fait, il n’y a pas de ségrégation formelle, mais un biais structurel où la logique poursuivie des subventions ne suivent que la demande et l’effet marketing, ce qui renforce Marrakech plus vite que Ouarzazate tant que l’offre quatre-saisons et les fréquences n’atteignent pas un seuil d’autonomie.

Traduction de l’exigence royale : passer d’une équité d’intentions à une équité mesurable par contrats d’objectifs, KPI publics et co-marketing conditionnel. À ce prix, Saïdia et Ouarzazate peuvent cesser d’“attendre la saison” et devenir, toute l’année, des locomotives régionales à part entière.

Il est vrai que les données démontrent que l’ONMT agit, investit, obtient des résultats. Mais cette réussite nationale masque de profondes inégalités. Saïdia et Ouarzazate, par exemple, sont des promesses inachevées, des territoires offrant un potentiel colossal, mais incapables de structurer une équité réelle tant que l’aérien sera instable, les infrastructures insuffisantes, les stratégies locales faibles, et la gouvernance centralisée.

Cette comparaison montre clairement un clivage entre grandes métropoles structurées (Marrakech, Agadir, Casablanca, Tanger dans une moindre mesure) et les régions périphériques (Fez-Meknès, Drâa-Tafilalet, Guelmim, l’Oriental). Le contraste est saisissant dans la mesure où certaines zones progressent à deux chiffres, d’autres reculent à deux chiffres. C’est l’exemple concret du Maroc touristique à deux vitesses évoqué par SM le Roi.

Au lieu d’un cercle vertueux partagé, le développement reste polarisé, renforçant les déséquilibres territoriaux. Cette situation pose une double question : comment redistribuer la valeur ajoutée du tourisme au Maroc et comment assurer la pérennité sociale et économique de cette croissance?

Si le Maroc veut réellement traduire le discours du Trône en justice territoriale, il faut dépasser la promotion globale et construire des politiques ajustées, mesurables, contractuelles… pour faire de Saïdia et Ouarzazate des locomotives régionales, pas des destinataires de la bienveillance nationale. Pour que le mot équité ne se limite pas au verbe, il faut une gouvernance citoyenne, des arbitrages régionaux éclairés et une équité opérationnelle, pas seulement symbolique.

Lorsqu’on observe la répartition des budgets de l’ONMT, le déséquilibre saute aux yeux. Marrakech, première destination touristique du Royaume avec plus de 5,3 millions de nuitées, capte depuis longtemps des enveloppes conséquentes, souvent jugées « très élevées ». Agadir, deuxième pôle avec 4,5 millions de nuitées, bénéficie également d’un soutien proportionnellement généreux. Rien d’étonnant à ce que ces deux villes drainent une large part des flux touristiques et concentrent la majorité des campagnes de promotion.

L’exemple de Fez démontre cependant le biais structurel de l’ONMT. La destination, dont le taux d’occupation hôtelier plafonne à 36 %, a bénéficié d’un budget promotionnel qualifié de gargantuesque. En comparaison, Rabat, qui enregistre pourtant 551 000 nuitées annuelles (soit seulement 18 % de moins que Fez), n’a reçu que 700 000 dirhams de budget de promotion. Tanger, autre cas frappant, n’a bénéficié que d’environ 1,5 million de dirhams, alors que ses performances étaient proches de celles de Fez. Ces chiffres montrent que les allocations ne suivent pas une logique de rentabilité réelle, mais davantage des arbitrages politiques ou institutionnels.

Pour Saïdia et l’Oriental, la situation est encore plus opaque. Aucune donnée publique claire ne précise les budgets alloués spécifiquement à la promotion de cette station balnéaire. Ce silence budgétaire est en lui-même plein d’enseignements. Saïdia, pourtant l’un des piliers du Plan Azur, ne figure pas dans les priorités financières de l’ONMT.

En somme, les écarts sont éloquents. D’un côté, Marrakech et Agadir captent des budgets massifs, Fès bénéficie d’un traitement préférentiel malgré des résultats discutables, et Tanger comme Rabat illustrent une répartition incohérente. De l’autre, Ouarzazate survit avec moins de 10 millions de dirhams réels, et Saïdia demeure invisible dans les radars budgétaires. Cette disproportion nourrit un cercle vicieux : les destinations émergentes n’attirent pas assez de flux faute de moyens de promotion, et faute de flux, elles ne justifient pas d’allocation accrue, une logique contraire à l’esprit d’équité territoriale prônée par SM le roi Mohammed VI.

La question reste désormais posée !